中超梯队球员境外脑死亡,未能托底的国内体育险

来源:风驰直播发布时间:2025-03-18 19:17:21

风驰直播3月18日讯 被西班牙当地医院判定脑死亡后,18 周岁的国安梯队球员郭嘉璇在家属坚持下转运回国,继续在天坛医院接受治疗。据报道,截至昨日发稿,北京足协和国安俱乐部仍然没有向球员家属提供意外发生时的录像,以及球员随全运队伍前往西班牙拉练期间的保险单据。

今年 1 月底,为备战第十四届全国运动会,北京足协抽调了郭嘉璇所在的国安梯队,组织前往西班牙马德里集训,计划 20 天内与当地球队进行 9 场比赛。意外发生在 2 月 6 日的一场训练赛中,郭嘉璇铲球时被对方球员膝盖击中头部,送医后被诊断为颅内出血过多,几天后被认定为脑死亡。

国内对脑死亡的认定标准与西班牙不同,家属选择转运回国治疗后,花费了高昂的转运及后续治疗费。如果球员有购买境外运动意外保险,能由保险赔付部分转运及治疗费用。事件发生后,北京足协曾被质疑未给球队购买境外的运动意外险,仅以普通的境外旅游险替代。在《南方都市报》 2 月 13 日报道中,北京足协工作人员否认了前述观点,没有正面回应保险问题。

郭嘉璇家属曾表示,球队出发西班牙前曾向球员收取 940 元签证费,超出西班牙办签所需的费用——据西班牙官方签证办理机构 BLS 网站,成年人办签费为 793 元左右。如果按球员先前缴纳的费用计算,仅剩不到 200 元可用于购买保险。

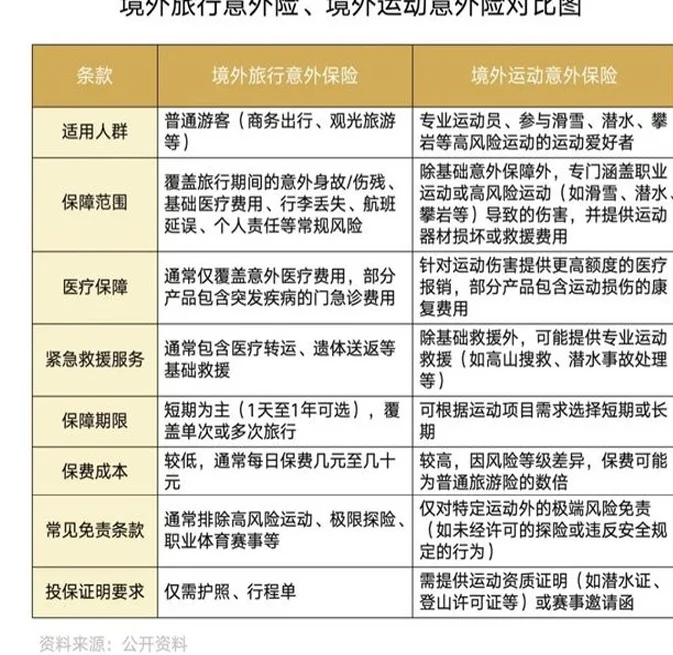

据了解,市面上的境外旅游险产品普遍将“参与职业体育活动及高风险运动”列为免责条款,无法赔付职业或半职业运动员在境外产生的意外伤残或事故。如果组织方为郭嘉璇买了境外旅游险,家属可能会面临理赔困难。

专业从事体育保险的“悦动保”公司联合创始人邢捷告诉《在场外》,去海外参赛或训练的运动员有两种常见的投保方式:一是购买专业的境外运动人身意外险;二是购买境外旅行人身意外险时,在合同中特别约定一项包含“境外运动意外伤害”的条款。通常情况下,普通人购买境外旅行险的费用在几十到几百不等,由于运动员风险概率更高,境外运动保险至少需要一两千元左右。

国内目前“足球运动伤害”有关的成熟保险产品很少,足协或体育管理部门也没有向各级俱乐部给出具体的投保标准(如指定保险产品或规定最低保额),俱乐部大多以集体保单形式为成年、青训球员投保,保障范围仅限国内日常训练及比赛。赛事方面,直到 2022 年《体育法》修订,才出现体育保险相关的法律条款,规定赛事组织方、场馆经营者应当投保体育意外伤害险。

模糊的保险要求下,球员保险更多被球队当作参赛资格的凭证之一。球员能从一份保单获得多少保障,取决于俱乐部愿意为潜在风险付出多少成本。

作为一项速度快、护具少、身体对抗强度高的运动,足球的这些特性决定了球员在比赛中受伤的风险相对较高。除腿脚、膝盖等身体部位的肌肉损伤外,还有可能出现心血管疾病导致的猝死,以及脑震荡和其他创伤性脑损伤——国际足联曾统计,在高水平国际赛事中,平均每三场比赛就会有一名球员遭受头部损伤。

目前,国内主要的运动员保险体系由社会保险、优秀运动员伤残互助险及商业保险组成。前两者中,社会保险保障额度低,无法达到足球项目所需的保障水平。而根据《优秀运动员伤残互助险办法(试行)》,足球和举重、跳水、游泳等项目被归入风险等级第二档,每年缴纳 110 元保费,运动员最高可赔付 50 万元。但伤残互助险只能覆盖参与奥运会和全运会项目的国家队、省队在编运动员或学生运动员,对已经职业化的足球运动来说并不完全适用,例如效力中超、中甲等联赛的职业球员就无法购买。

因此,国内球员日常训练、参赛时最主要的保障,是俱乐部以团体形式按年或赛季购买的商业保险。通常,俱乐部会选择团体意外伤害保险、意外伤害医疗保险和意外伤害住院津贴保险这三种类别的险种,来保障球员发生的意外伤残或身故,以及医疗费用、住院补贴。在前述团体保险的基础上,具有经济实力的俱乐部会进一步购买身体部位保险、伤病期间的失能险等。

据 2016 年《中国保险报》报道,北京国安俱乐部曾购买中国平安提供的运动员失能险,承保球员参赛和训练期间受伤导致的“暂时或永久丧失运动能力”的风险,保险人根据球员的工资水平确定保障水平,保额基本在 50 万元以上。

但上述运动员在国内训练及参赛的保险,不适用于像郭嘉璇这样在境外发生运动意外的特殊情况。《体育法》及其他现有体育管理规定中,也没有提及运动员出国参加比赛或训练的投保标准。

一位北京某足球青训机构的教练告诉《在场外》,他带队参加国外比赛时,全队只购买了 50 块左右的境外旅游险,因为考虑到“境外运动意外险只能覆盖运动相关风险,旅行险可以覆盖感冒、发烧等基础疾病和行李丢失等日常风险,再加上青少年踢球时受伤的概率比成人低,且主办方自己有投保责任险,对我们来说买旅行险更划算。”

而针对北京足协这种在海外组织比赛的情况,2022 年《体育法》修订后首次加入体育保险相关条文,明确“大型体育赛事活动组织者应当和参与者协商投保体育意外伤害保险。”,但“大型体育赛事”的认定标准和“应当与参与者协商投保”的强制程度同样模糊。可以说,目前国内球队在境外的保障程度很大程度上取决于投保方的自主选择,难免存在一些因成本或疏忽而导致的保障不足。

像英、美等保险业发达的国家,同样没有明确运动员的境外投保标准,依靠俱乐部、运动协会或个人自主选择。这些国家基于完善的保险市场和民众普遍的投保意识,已经形成了一种行业惯例,俱乐部购买保险不完全出于法律或比赛规定,也出于自身需求。

另一方面,尽管 FIFA(国际足联)没有针对俱乐部做出具体保险要求,欧足联及各国足协等机构都有相对完善的体育保险法律或规定。以英国为例,英格兰足球总会(简称“英足总”)从 2012 年推出“国家比赛保险计划(NGIS)”来提高基层保险标准,由协会指定保险公司及产品,规定俱乐部必须购买的险种和最低赔偿金额标准,来确保英国各郡县的业余足球俱乐部球员都享有保险。

针对职业联赛,英格兰足球超级联赛(简称“英超”)在官方手册中向俱乐部提出十几条有关球员保险保障的具体要求,如“每年向球员提供所有与他有关的规则、保险条款及条件的副本”,“球员受伤或生病(包括精神上的疾病或失调)时由俱乐部承担治疗费用”等。

国内的中超、女超等职业足球联赛,有业余球队参加的足协杯以及年轻球员参与的中青赛等足球比赛,其比赛章程中通常只要求球队提供比赛期间的意外伤害保险证明,来作为参赛资格审核的一部分,以提高保险覆盖率。

对部分业余联赛的球队来说,这种强制性的保险要求仅限于“比赛期间”。一支中冠球队的总经理告诉《在场外》,考虑到成本问题,俱乐部只会在每次赛前给球队购买人均十几块的运动意外伤害保险,平时日常训练“受伤可能性小”,就让球员们自行注意安全。

尽管如此,运动员日常训练中的风险不容小觑。像足球、篮球等身体对抗强度高的运动项目,如果球队没有为球员的日常训练购买保险,一旦出现严重意外,后果只能由球员自己承担。今年 2 月,篮球运动员郭艾伦便是在队内对抗训练的过程中被队友的手指意外戳中右眼,导致眼球结膜破裂。

按《中国足球协会职业俱乐部准入规程》的规定,国内职业俱乐部应当为所有注册的球员,包括自己的青少年梯队提供全面的医疗保险。但不管是足协发布的准入规程还是其他管理办法,都没有保险险种及额度做具体要求。

曾为中超、中甲球队承保的保险经纪人邢捷告诉《在场外》,“每家俱乐部购买的险种和保险金额,多数情况下取决于俱乐部愿意拿出的保险成本和投保人对保险的认知。”

2011 年,广州恒大俱乐部曾因国内缺乏合适的职业运动员保险而选择境外投保,从一家英国保险公司为全队购买“足球伤残保险”。俱乐部内一位球员的保险金额等于该球员转会费与合同薪水总额之和,外援孔卡当时可获得最高保险金赔偿达到几千万美元。

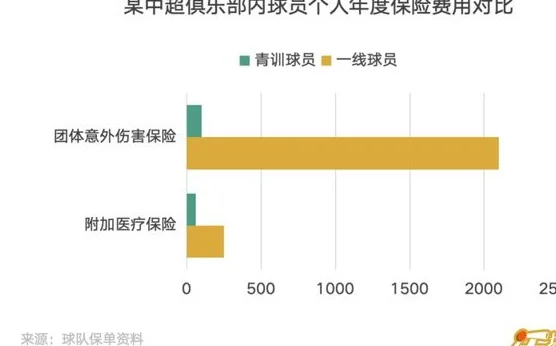

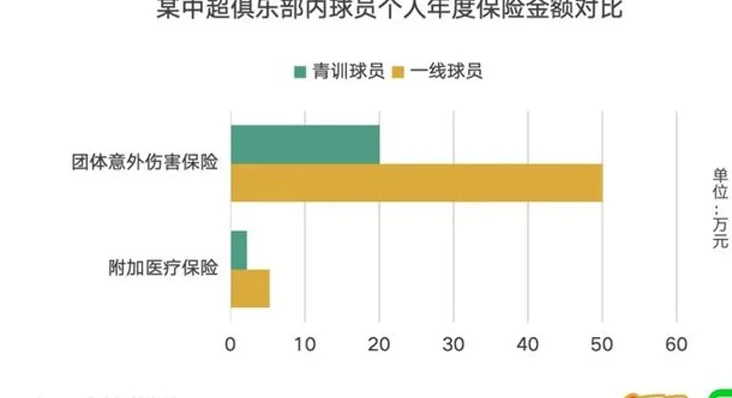

《在场外》从某中超俱乐部提供的一线队及青训队近几年的保单中了解到,其一线队球员意外伤残或身故时所能获赔的最高保额为 50 万元,其中伤残情况下的保额赔付比例按人身保险伤残程度等级分为十档:最重为第一级,多是严重的身体组织、器官缺失或功能丧失,保险金给付比例为 100%,随后每级按 10% 递减,最轻为第十级,包含骨折等身体内外缺损或畸形,保险金给付比例为 10%。

中华全国体育基金会 2007-2010 年的伤残统计研究显示,体育行业整体呈现出低伤残率、低死亡率、高重伤率的特征。一旦运动员出现伤残,其伤残程度会远远高于其他行业。50 万元的最高保额,与一个球员后续将面临的高昂治疗、康复费用以及职业生涯的受损相比,有些杯水车薪。

通常,职业俱乐部一线队的人均保险费用至少两三千,而一个青训球员的保险费用“最贵也就几百块”。这也意味着,青训球员意外伤害保险里的医疗费用和保险金额会更低,且含很少或不含康复费用。

注:上图仅对比二者共有的保险险种,一线队球员独有的意外伤害住院津贴医疗保险及青训球员独有的团体定期寿险未放入其中。

据了解,郭嘉璇之前进行髌骨骨裂手术时,手术费 3 万,后续康复花费 5-6 万,对他的家庭来说是一笔不小的开销。但国安俱乐部告诉家属,这笔费用没法靠保险垫付。

“考虑到成本和风险概率,俱乐部一般不会按职业球员标准给青训球员买保险,所以青训险很少含康复。”邢捷说,“含有的话会写在保险单的特约条款中,指定康复机构。如果球员在指定机构以外的康复机构治疗,就不能用保险去报销。”

保险产品的条款及保额与职业足球的频繁伤病、高昂医疗难以匹配的情况下,大多数球员能从俱乐部集体保单中获得的保障很有限。部分具有经济实力且风险意识高的球员可能会主动为自己购买一些高额保险。

在欧美国家,社会保障体系能在一定程度上承担运动员的保险需求,例如德国的普通医疗保险就将运动员医疗费用、受伤引起的收入损失、退役后的职业病伤害纳入承保范围。我国的医疗保险不保障由于体育风险带来的残疾和身故,国内大多数球员只能依靠俱乐部提供的保险保障。

近几年,随着国内群众体育赛事的火热,在面向普通人的运动保险快速发展的同时,针对运动员的保险产品远未完善。与足球运动伤害相关的保险还处在初步发展的阶段,最大的问题仍然是保险产品的研发。

要给运动员研发合适的保险产品,保险公司需要收集大量数据,来确定承保范围、保险金额、保险费和出险概率(事故发生概率)等。欧美国家上世纪 50 年代开始出现专门的体育保险公司,到现在积累了大量运动项目的案例和数据,能配合运动员或运动协会的需求提供多种多样的定制保险,除运动意外伤害保险外,还能为运动员提供收入损失及养老保险等。

体育商业保险在国内起步晚,2004 年前后才出现第一家体育保险公司。直到现在,保险产品的研发还常常因为数据不足而中断。“拿不到确切数据,保险公司不会冒着亏损风险去做产品。”邢捷表示,目前国内保险公司缺乏数据支持,很难像海外保司一样提供更好的定制保险服务。大部分国内保司提供的保险方案、条款都相似,只是每家公司愿意承担的保险额度不同。

此外,由于不同体育项目涉及不同风险,其保险的完善程度也不一。“和足球相比,水球等冷门项目在国内的保险研发情况更差。”邢捷表示,“未来只能靠两方面去继续推动体育保险的完善,一方面是国家政策引导,另一方面是体育、保险行业从业者自身的重视。”

本页面内容均由风驰直播原创编辑,转载请注明出处,谢谢合作!

足球直播

中超综合

奥运会资讯

热门直播推荐

- 19:35CBA常规赛 山东vs广州 直播

- 19:35CBA常规赛 青岛vs江苏 直播

- 19:35CBA常规赛 辽宁vs深圳 直播

- 19:35CBA常规赛 北京vs吉林 直播

- 19:35CBA常规赛 福建vs北控 直播

- 19:35CBA常规赛 宁波vs上海 直播

足球直播推荐

- 23:00塞内联杯 AS达喀尔圣心大教堂vsRS尤夫 直播

- 23:00尼日杯 阿克瓦联vs凯比Utd 直播

- 23:00尼日杯 流浪联vs巴拉乌 直播

- 23:00摩卓杯 祖尼斯EMvs马拉肯查 直播

- 23:00摩卓杯 RAC卡萨布兰卡vsSM拉巴特 直播

- 23:00摩卓杯 雅各布曼苏尔vs迪瑟利亚 直播

- 23:00刚果民主超第18轮 马洛尔vs桑加布伦德 直播

- 22:00纳米超第15轮 非洲星队vs强大枪手 直播

- 22:00希业余杯 卡雅亚斯维vs壹岐 直播

- 22:00希业余杯 阿里斯FCvs神拉斐那港 直播

中超综合

录像视频新闻

- 03月02日 中超第2轮 成都蓉城vs天津津门虎 全场录像回放_集锦

- 03月01日 中超第2轮 梅州客家vs河南 全场录像回放_集锦

- 03月01日 中超第2轮 上海申花vs北京国安 全场录像回放_集锦

- 03月01日 中超第2轮 云南玉昆vs浙江 全场录像回放_集锦

- 03月01日 中超第2轮 青岛海牛vs深圳新鹏城 全场录像回放_集锦

- 02月28日 中超第2轮 上海海港vs长春亚泰 全场录像回放_集锦

- 02月28日 中超第2轮 山东泰山vs大连英博 全场录像回放_集锦

- 02月25日 皮纳塔尔杯第3轮 中国女足vs墨西哥女足 全场录像回放_集锦

- 02月23日 中超第1轮 上海海港vs深圳新鹏城 全场录像回放_集锦

- 02月23日 中超第1轮 浙江vs大连英博 全场录像回放_集锦

- 英国足球哥&鸭梨山大:米内罗能替代马莱莱?于汉超很关键

- 范斯晶和男友马镇一起去日本游玩今年去云南还是两地分居呢

- 前国安外援奥古斯托:不后悔加盟国安,感谢这座城市接纳我

- 90万欧元!德转公布吴少聪加盟北京国安转会费

- 正在康复治疗的武磊被大量球迷围堵着要签名人家还有伤呢

- 谢文能社媒发布假期视频:离家出走两个月,终于回来啦!

- 克雷桑收拾行李返回济南,女友唱唱跳跳好不欢乐

- 穆斯卡特:期待球队快速磨合,团结一心展开新赛季的全新旅程

- 申花主帅斯卢茨基:球队变化不是很大,希望看到新援与球队的融合

- 泰山队官方发布:在济南第一次看雪!马德鲁加与卡扎尔开心打雪仗